1、减免政策

依据《中国汽车购置税法》第九条规定,下列汽车免征汽车购置税:

根据法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关职员自用的汽车。

中国人民解放军和中国人民武装警察部队列入装备订货计划的汽车。

悬挂应对救援专用号牌的国家综合性消防救援汽车。

设有固定装置的非运输专用作业汽车。

城市公交企业购置的公共汽电汽车。

依据国民经济和社会进步的需要,国务院可以规定减征或者其他免征汽车购置税的情形,报人大常委会备案。

为贯彻落实《中国汽车购置税法》,实行的汽车购置税打折政策还有:

回国服务的在外留学职员用现汇购买1辆个人自用国产小汽车和长期来华定居专家进口1辆自用小汽车免征汽车购置税。

防汛部门和森林消防部门用于指挥、检查、调度、报汛、联络的由指定厂商生产的设有固定装置的指定型号的汽车免征汽车购置税。

2018年1月1日至2023年12月31日,对购置新能源汽车免征汽车购置税。

2018年7月1日至2027年12月31日,对购置挂车减半征收汽车购置税。

中国妇女进步基金会“妈妈健康快车”项目的流动医疗车免征汽车购置税。

北京2022年冬奥会和冬残奥会组织委员会新购置汽车免征汽车购置税。

原公安现役部队和原武警黄金、森林、水电部队改制后换发地方机动车辆牌证的汽车,一次性免征汽车购置税。

2、政策依据

依据《中国汽车购置税法》第十四条规定,免税、减税汽车因出售、改变作用与功效等缘由不再是免税、减税范围的,纳税人应当在办理汽车转移登记或者变更登记前缴纳汽车购置税。

3、纳税人、纳税义务发生时间等有关规定

已经办理免税、减税手续的汽车因出售、改变作用与功效等缘由不再是免税、减税范围的,纳税人、纳税义务发生时间、应纳税额按以下规定实行:

发生出售行为的,受叫人为汽车购置税纳税人;未发生出售行为的,汽车所有人为汽车购置税纳税人。

纳税义务发生时间为汽车出售或者作用与功效改变等情形发生之日。

应纳税额计算公式如下:

应纳税额=第一次办理纳税申报时确定的计税价格××10%-已纳税额。

用年限的计算办法是,自纳税人第一次办理纳税申报之日起,至不再是免税、减税范围的情形发生之日止。用年限取整计算,不满一年的不计算在内。

举例☟

小林购买了一辆不含税价格为20万的汽车,购置时符合免税条件,当时未缴纳车购税。购置用5年3个月后出售给小洪,免税条件消失,受叫人小洪此时需要补缴多少汽车购置税?

应补税款=20××10%=1

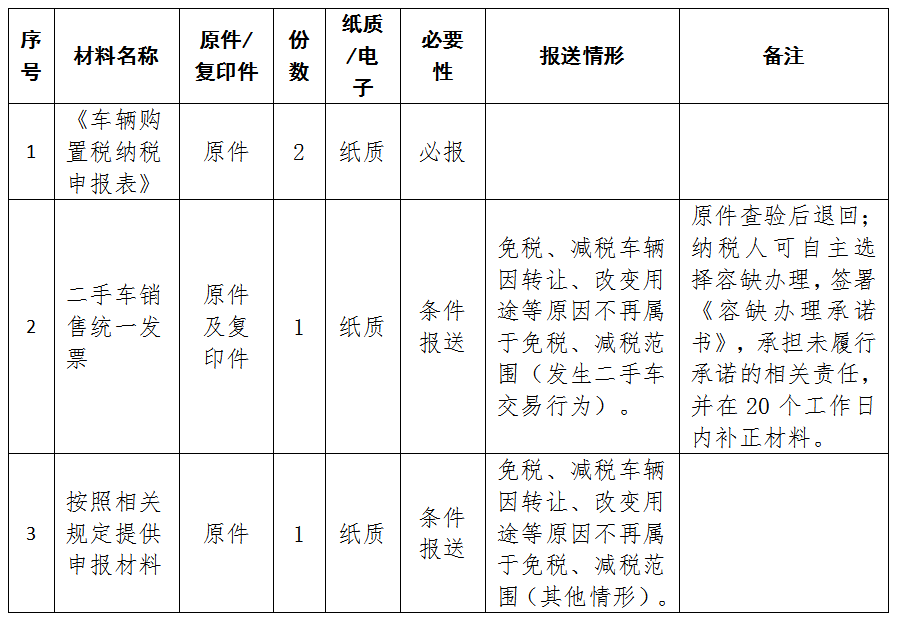

4、办理材料